2019年中国在线教育行业市场现状及发展趋势分析 K12在线教育平台资本竞争优势明显

文章正文

发布时间:2024-08-24 22:51

1、中国在线教育行业发展历程分析:进入初步成熟阶段

20世纪90年代末,互联网刚传到我国,在基础条件供应的引导下,我国在线教育获得萌芽发展,但是由于当时网络运力低,产品体验差,行业未得到普及性的发展。

2006-2012年,在网络宽带提升等影响下,国内代表性的新东方培训机构网校上线运行,到2013年国内该领域的创投热潮兴起,行业进入快速成长期,该阶段,直播课程出现。

2018年至今,行业内资金整合,促进企业竞争加速,同时随着行业快速发展及规范和监管的趋严,在线教育进入了初步成熟阶段。

中国在线教育行业发展历程分析情况

资料来源:前瞻产业研究院整理

2、中国在线教育手机用户规模占比提升

2019年8月30日,中国互联网络信息中心第44次《中国互联网络发展状况统计报告》数据显示,截至2019年6月,我国在线教育用户规模达2.32亿,较2018年底增长3122万,占网民整体的27.20%。手机在线教育用户规模达1.99亿,较2018年底增长530万,占手机网民的23.6%。从近年来,在线教育用户规模及手机用户规模看,我国在线教育的用户渗透率还在进一步体升,2019年上半年,手机用户规模增速放缓。

2019年8月30日,中国互联网络信息中心第44次《中国互联网络发展状况统计报告》数据显示,截至2019年6月,我国在线教育用户规模达2.32亿,较2018年底增长3122万,占网民整体的27.20%。手机在线教育用户规模达1.99亿,较2018年底增长530万,占手机网民的23.6%。从近年来,在线教育用户规模及手机用户规模看,我国在线教育的用户渗透率还在进一步体升,2019年上半年,手机用户规模增速放缓。

2016-2019年6月中国在线教育用户规模及占整体网民比例统计统计情况

数据来源:前瞻产业研究院整理

2016-2019年6月中国手机在线教育用户规模及占手机网民比例统计统计情况

数据来源:前瞻产业研究院整理

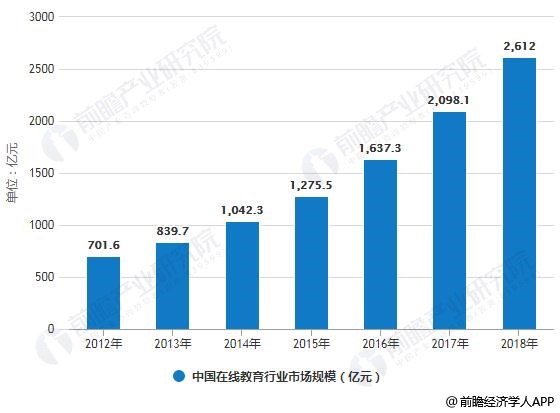

3、中国在线教育市场规模提升,健康发展是趋势

统计数据显示,2012-2018年我国在线教育市场规模持续上升,2018年预计其规模超过2600亿元,增速有所放缓。

随着2019年9月25日教育部等十一部门《关于促进在线教育健康发展的指导意见》政策的出台,提出了对在线教育健康发展的一系列引导措施,促进在线教育健康、规范、有序发展,国家政策的规范发展,使得在线教育的发展进入“冷静调整期”,烧钱获客的模式不再持续。

2012-2018年中国在线教育行业市场规模统计情况

数据来源:前瞻产业研究院整理

4、K12教育持续发力,细分领域投资是趋势

从在线教育的细分市场看,2014-2018年在线教育用户规模不断增加,增速有所放缓,至2018年我国K12在线教育用户规模达到1968.9万人,占当年在线教育用户规模的8.5%,整体占比不高,且相对于2018年我国0-14岁2.36万亿的人口数量看,目前K12在线教育的普及率仍有待进一步提升。

2014-2018年中国K12在线教育用户规模统计情况

数据来源:前瞻产业研究院整理

相比于韦博英语关停,VIPKID融资暂停等行业负面消息,2019年上半年K12仍有在线教育平台获得了融资,其中负责在线1对1全科辅导和素质教育的掌门教育在2019年2月获得CMC资本、中金甲子、中投公司等公司的3.5亿美元的投资,另外专攻少儿英语的哒哒英语也获得了华平和好未来的2.55亿元的投资。除此之外,K12在线教育的作业辅导和兴趣培训等平台机构也获得融资。从代表性企业的融资情况看,提供教育服务,释放家长精力、提升素质教育的K12在线教育平台资本竞争优势较为明显。

2019年H1中国K12在线教育融资案例分析情况

资料来源:前瞻产业研究院整理

因此从以上对行业的分析看,虽然目前以韦博英语为代表的在在线教育平台收到了较大的发展瓶颈,同时资本也有所倾斜,但是考虑目前K12在线教育用户规模不足10%的渗透率,且在家长对在线教育方式认可程度不断提升及需求继续增加的影响下,其发展仍有较大的成长空间。

以上数据来源请参考于前瞻产业研究院发布的《中国在线教育行业市场前瞻与投资战略规划分析报告》,同时前瞻产业研究院还提供产业大数据、产业规划、产业申报、产业园区规划、产业招商引资等解决方案。