各游戏厂商上半年的角逐暂告一段落。出人意料的是,2022年入局游戏的中国儒意(HK00136,股价2.05港元,市值256.3亿港元),通过旗下子公司北京儒意景秀网络科技有限公司(以下简称儒意景秀),在今年上半年实现“线上游戏业务”收入同比增长1891.5%,可谓重新向业界作了一次“自我介绍”。

下半年,儒意景秀攻势仍在持续:9月10日,儒意景秀发行的《排球少年:新的征程》开启新一轮测试。

这款正在测试中的新游是以动漫《排球少年!!》为题材开发的一款动作手游的国服版本,先前在8月7日结束的第一轮测试得到了玩家的积极反馈。据官方在8月18日发布的数据,该手游的预约已达到200万人次。

图片来源:《排球少年:新的征程》官方

紧扣“IP”的战略不仅用在这款游戏上,在儒意景秀目前的两款主力《仙境传说:爱如初见》《世界启元》上也得到了深刻体现。

据媒体援引的“点点数据”的预估数字,基于“仙境传说”IP的ARPG游戏《仙境传说:爱如初见》,在国内市场上线5个月iOS端实现了约1885万美元(约合人民币1.34亿元)的收入。

另外一款腾讯北极光工作室研发、《文明》IP授权的SLG(策略类)手游《世界启元》今年7月16日上线。据媒体早前报道,该游戏7月的预估流水超1.17亿元。

但同时可以预见的是,儒意景秀的游戏前路并不易走。目前市面上“仙境传说”IP授权的手游便不下4款,到了9月13日还有“新人”要入局。而其布局的另一SLG赛道更是“卷中卷”,除去网易的《率土之滨》和阿里旗下灵犀互娱的《三国志·战略版》,今年B站的《三国:谋定天下》也杀入了这片红海。

那么,对于儒意景秀而言,今年上半年的高增长是可持续的吗?这家和腾讯关系紧密的游戏发行厂商,在“出道”后,是否已确立了市场“黑马”的身份?

背靠腾讯,影视龙头的游戏之路

对于游戏行业和游戏玩家而言,儒意景秀这个名字可能还相对陌生。但是其母公司中国儒意在影视行业中可谓名号响亮。2022年,中国儒意以新成立的“儒意景秀”品牌开始正式进军游戏市场。

同年,儒意景秀也先后上线了三国SLG卡牌手游《乱世逐鹿》、“传奇” IP授权的《传奇天下》手游,而在2022年,中国儒意的线上游戏业务收入就达到了5556万元。当时就和腾讯关系匪浅的中国儒意,在新业务的发展上获得了腾讯在财力、业务上的双重扶持。

图片来源:《传奇天下》手游微博

2022年至2023年间,腾讯方面先后三次认购中国儒意增发股份。

目前腾讯通过间接全资附属公司Water Investment Limited对中国儒意持股21.97%,为中国儒意的第二大股东。2022年1月,儒意景秀与腾讯签订游戏合作协议,约定双方在游戏发行、运营上进行合作。到了2023年2月,儒意景秀再一次与腾讯签订了游戏合作框架协议,为期3年,继续推进游戏发行业务。

腾讯的助力也很快就在业绩上有所体现,2023年,中国儒意游戏服务业务收入为4.46亿元,同比增长703.2%。

9月10日,一位游戏行业资深从业人士在接受《每日经济新闻》记者微信采访时表示,儒意景秀与腾讯合作的优势还是显而易见的,有腾讯强大的流量池,能够为游戏的成功提供积极的保障,也能减少和节省一定的运营费用。

艾媒咨询首席分析师张毅在7月接受《每日经济新闻》记者采访时也表示:“中国儒意在游戏方面的布局,很大程度上也是基于和腾讯深层的合作关系去思考的⋯⋯在渠道上,腾讯有得天独厚的用户触点和群体。中国儒意跟腾讯的深度绑定合作,只要能有较好的游戏供给,理论上讲,在腾讯端是可以杀出一条‘血路’的。”

上半年游戏收入同比增长近19倍

据七麦数据所统计,7月的iOS端游戏收入预估榜上,儒意景秀排第21位。儒意景秀当月的收入当时预估为517万美元,作为一家以发行为主的游戏厂商,达成这样的收入实属不易。

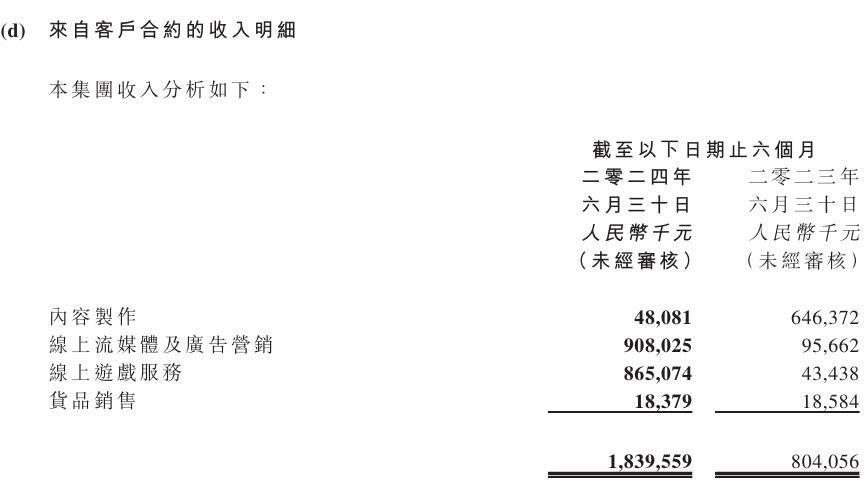

据中国儒意2024年上半年业绩报告,中国儒意报告期内实现营业收入约18.40亿元,同比增长129%。同时经调整利润为8.6亿元,同比扭亏为盈,增长11.8亿元。线上游戏业务收入约8.65亿元,在公司的总收入中已接近撑起半壁江山,且同比增长近19倍,势头迅猛。

图片来源:公告截图

虽然没有直接解释业绩飞速增长的原因,但中国儒意也在财报中进一步针对其游戏产品的成绩进行了说明,同时也可以看出至少在游戏产品上,腾讯已助其一臂之力。

对于《仙境传说:爱如初见》,儒意表示:“该游戏上线首日即登顶免费榜,并在畅销榜(排名)最高达到第十一位,首月流水突破亿元。截至2024年上半年,该游戏总注册用户已达到155万。”中国儒意还预计此款游戏的全年(2024年)流水将非常可观。在游戏内容与竞技赛事的双重助力下,将持续提供可观收入和利润。

此外,对于7月16日上线的腾讯自研游戏《世界启元》,中国儒意也表示,其极大地拓展了策略战争游戏的创新边界,重新定义了市场对此类游戏的认知。该产品在国内上线后表现稳定,预期未来能够创造一定规模的收入和利润。

作为 “新生代”,儒意景秀在发行上的潜力已经被业界关注,但一心投入发行,游戏产品上就会受制于开发商。毕竟,市场是否对一款游戏买账,游戏本身的质量仍是重中之重。

前述从业人士也表示,研发是儒意景秀当下的短板,若能补上,就能够避免研发能力不足的劣势。

IP、体育和影视互动,儒意景秀游戏的“三板斧”?

中国儒意董事长柯利明在2023年年报中表示:“在报告期内,本集团已组建出色的产品研发与发行团队,并对已上线游戏及未来业务发展进行深入分析,结合行业未来趋势,明确本集团未来发展方向。本集团将持续拓展更多顶级IP的协同发行与研发,并深耕拥有巨大潜力的回合制策略、多人角色扮演(MMORPG)、卡牌等游戏类型。并将结合体育、二次元及历史文化题材进行差异化创新,不断投入资源与精力,培养优秀的游戏开发与发行团队,以实现可持续的高增长收入。”

除了多元化布局,儒意景秀还通过并购战略为自己的产品库不断扩容。

2023年12月12日,万达电影(SZ002739)原控股股东北京万达投资有限公司51%股权被转让予上海儒意投资管理有限公司。此番收购之后,万达电影旗下子公司互爱互动(北京)科技有限公司等游戏资产也一并归到中国儒意手中。

到了今年5月7日,中国儒意宣布儒意景秀拟以2.59亿元收购字节跳动旗下的游戏公司北京有爱互娱科技有限公司(以下简称有爱互娱)100%的股份,并将其SLG游戏《红警OL》项目组也一并收入囊中。

中国儒意在财报中进一步表示,已与国际知名游戏厂商EA的“红警”IP达成了进一步合作。此项收购标志着儒意景秀正式进入游戏自研自发的循环阶段,使其能够在“红警”IP上继续创新产品与内容。

图片来源:视觉中国

可以看到的是,儒意景秀目前的布局是在继续发挥自身于IP上的能力与优势。IP手游省去了前期制作上的成本,并且自带了粉丝群体。但作为一种较为保守的打法,相应的也有其上限。游戏产业分析师张书乐对此类IP游戏评论说,说起“IP+游戏”的打法——包括收购拥有“红警”的有爱互娱,它在某种意义上是一种稳健的游戏运营策略,没有意外的话不会大爆,亦不会因为背靠腾讯而大爆。

在体育游戏方面,儒意景秀也正在与数家全球知名的体育品牌集团洽谈篮球和足球游戏的改编权。

近日,一位游戏行业资深从业人士接受采访时告诉《每日经济新闻》记者:“目前的《排球少年:新的征程》由知名动漫改编,由体育游戏专家乐曼多旗下的火帧工作室开发,以此来推动(公司)进入体育游戏(赛道)。不过这一块,作为旁观者,我不太看好他们的体育赛道。”

诚然,体育类游戏在当下卷美术、卷技术的市场环境下,长青但难出爆款。体育类游戏过于垂类,相对应的也难以吸引到泛用户。儒意景秀当下在做的,还是从其最擅长的IP入手,寻求在小众品类的突破。

值得注意的是,儒意景秀也抓起了公司的影视优势,计划于2024年内推出多部结合真人影视的叙事互动类影游。

中国儒意在公告中表示:“游戏产品如《晨昏线》和《别推开那扇门》将充分发挥本公司影视制作能力,联动万达电影旗下院线,助力产品全面发行。”

近日,游戏行业分析师张书乐对此分析说,真人互动影游是一个全新的探索领域,没有任何公司目前可以坚称具有战略或战术优势,但有爆款影视经验的公司,或许更容易达成先人一步的状态,这时候就必须要有优质的游戏资源融入,从而实现快速孵化。